随着全球化和互联网技术的快速发展,跨境电商已成为全球零售业的一大热门领域。过去五年,跨境电商经历了爆炸性的增长,彻底改变了消费者的购物方式和企业的商业模式。

欧美国家在过去几十年的经济发展里面,孕育了一大批跨国企业。而中国的企业在经历了最初的“拿来主义”和后来的“国货当自强”阶段后,现在也到了对外输出的时代。

在当下的时间点,企业如果想往产业价值链的上游再进一步,在收获国内市场的认可后,走向海外,是拓宽自身边界必不可少的路线。

在下文中,你将了解到:

- 中国跨境电商行业发展历程;

- 出海电商 B2B 和 B2C 模式的优与劣;

- 平台工具起到了哪些关键性作用?

- 什么是双轨制运营模式?

- 有哪些生态服务新机会?

「一」二十年风雨兼程

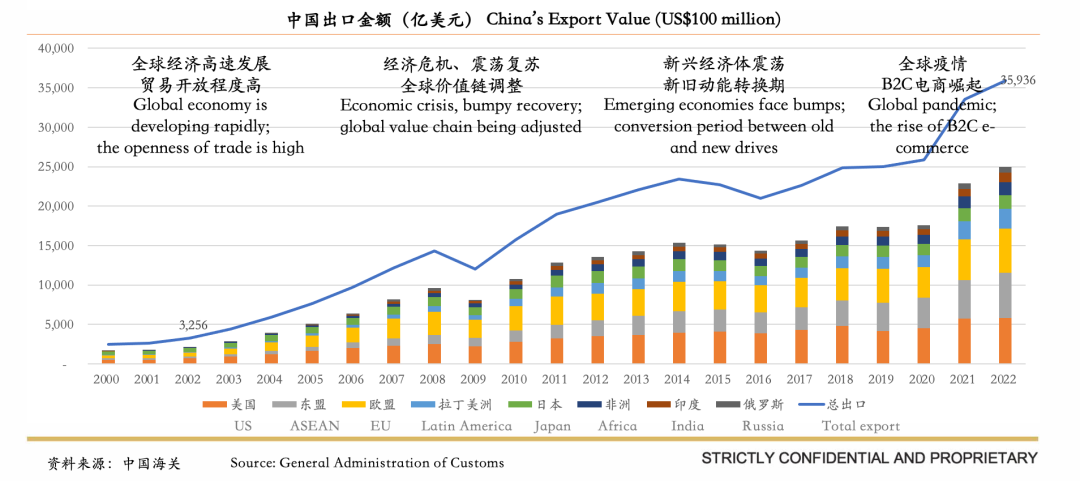

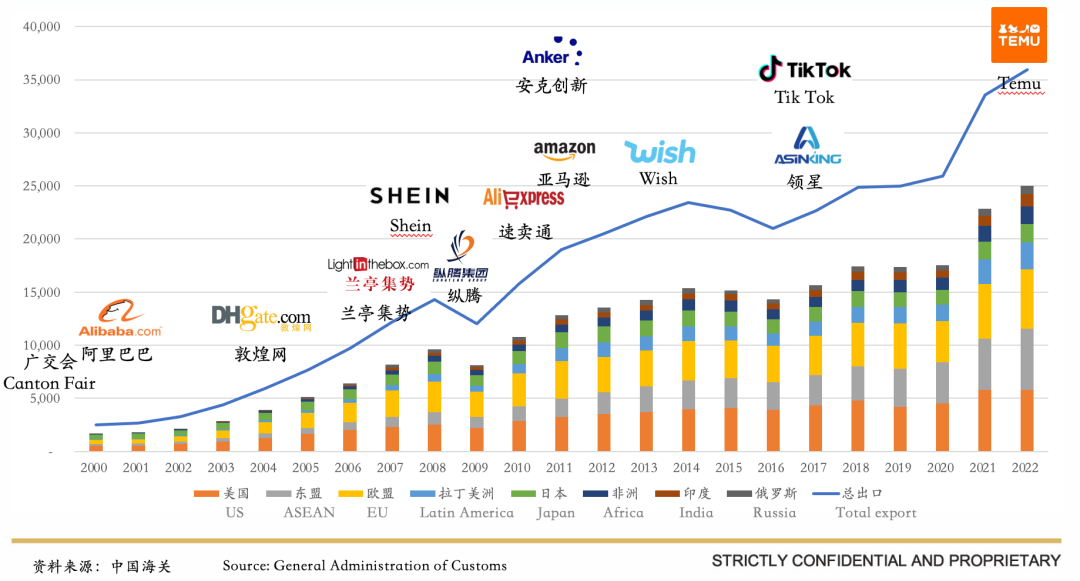

自2001年中国加入WTO以来,对外出口贸易经历了20年的高速增长。从2002年到2022年,外贸交易总值从3000多亿美元激增至35000亿美元,复合年增长率超过12%。尽管面临金融危机、新兴经济体动荡等风险,但中国外贸依然保持高速增长。

在早期,中国外贸以大宗贸易为主,主要交易场所是广交会。随着时间的推移,一些靠承接外单起家的工厂逐渐形成了全球知名的产业集群,如义乌小商品城、南通家纺、番禺内衣和澄海玩具等。同时,阿里巴巴、敦煌网等电商平台也在这个时期崭露头角。

在发展初期,中国卖家主要通过B2B模式与外国买家交易,因为当时缺乏直接将产品销售给外国消费者的渠道。随着谷歌于2005年进入中国,流量概念逐渐深入人心,催生了一批以流量为基础的公司,如兰亭集势和木瓜移动等。这些公司通过谷歌获取流量,并建立自己的网站进行销售。然而,由于缺乏监管和仿品的泛滥,一些国际大品牌对谷歌提起诉讼,导致谷歌加强了监管并出台了反欺诈新规。许多依赖流量模式的卖家开始衰落,但也有一些卖家成功转型,开发出标准化产品服务更广泛的卖家群体。

在独立站时代,搞物流、搞流量对于卖家来说比较麻烦,但自从 2012 年亚马逊、wish 进入中国之后,这些问题都迎刃而解。即卖家只需在平台上注册账号,然后找到现成的货品在平台上销售,由此实现资金回流,这也就带动了第三方平台卖家大群体的诞生和发展。从此,跨境电商行业进入了发展的快车道。

「二」B2B与B2C的优与劣

全球电商的迅猛增长推动了跨境电商行业的飞速发展。到2021年,电商形式成交的外贸交易额在中国货物进出口总额中的占比超过36%,跨境电商已成为中国对外贸易的重要形式之一。

目前,中国跨境电商行业以出口为主导,2021年的交易规模达到了14万亿元,其中出口占据11万亿元,进口为3.2万亿元。在出口份额中,B2B跨境电商市场交易规模占据了70%,但近年来,B2C模式的崛起势头强劲。与B2B模式相比,B2C在资金运转、企业经营效率以及财务表现等方面具有明显优势。随着互联网、物流、支付等基础设施的完善,小批量、多批次的订单需求持续增长,预计未来B2C模式的市场份额将进一步提升。

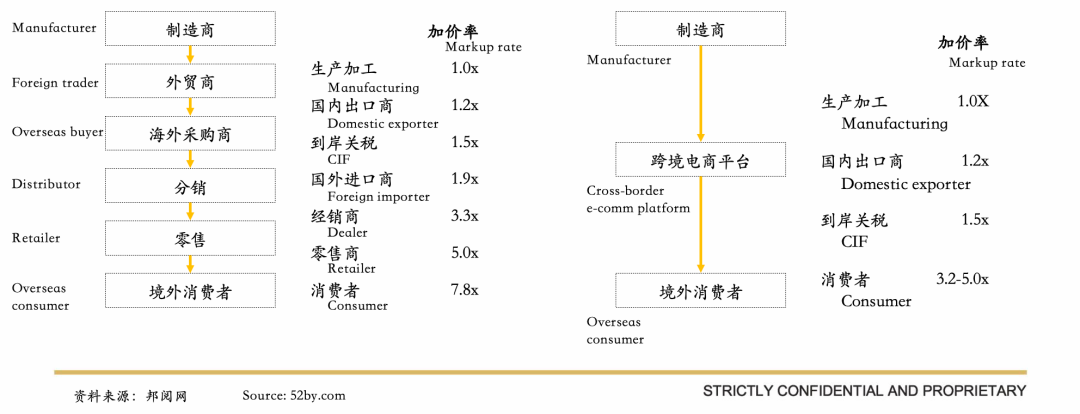

与传统B2B外贸相比,B2C模式在缩短流通链路和提高供应链效率方面具有显著优势。传统模式下,商品需经过多重环节才能到达消费者手中,而B2C可直接连接制造商与消费者,减少交易环节,优化利润分配,使双方获得更高的满意度和经济收益。此外,制造商能更便捷地获取消费者数据,精准满足其需求,并进行产品改进。

跨境电商行业产业链最核心的是第三方平台、自营平台,还有跨境 B2C 卖家组成的交易主体。围绕这些交易主体产生了软件及营销服务、金融支付、物流、仓储合规等各种不同的服务形式,以及每个行业的一些代表性的玩家。

接下来将围绕以下几个方面具体分析 B2C 交易模式:

1、跨境 B2C 卖家主要有第三方平台和独立站这两种模式,两种模式各有优劣。

平台模式与独立站模式并驾齐驱,互相促进。目前,平台模式占据主导地位,独立站模式占比约25%。

亚马逊作为第三方平台的代表,为跨境卖家提供了全方位的服务与技术支持。其优势在于较低的入门门槛,适合新手卖家。然而,平台抽成较高,对卖家有所限制。此外,平台的比价模式导致卖家利润空间有限,且客户数据由平台掌控,不利于卖家进行数据分析和品牌建设。

独立站模式则让卖家能更好地塑造品牌、精准触达用户,建立私域流量,且利润空间更为可观。独特性强的产品在此模式下更具优势。然而,独立站需要卖家自行搭建和维护交易链路,对个人能力要求较高。

总的来说,第三方平台和独立站各有千秋,卖家需根据自身需求和市场环境选择合适的模式。

2、跨境 B2C 卖家这几年的商业模式出现了一些转变。

在早期2003-2011年,卖家主要利用信息差盈利;

2012-2020年,卖家在亚马逊等第三方平台整合铺货、选品和供应链,并依赖流量盈利。

自2020年起,卖家转向品牌化方向,侧重独立站和精品店铺,推动大型工厂转为品牌,同时将创新品牌和国内优质品牌引入海外市场。这一阶段,卖家主要关注产品研发、品牌运营和数字化营销。

尽管中国全球化品牌在海外市场的认可度较低,但因其产品力和性价比优势,近几年逐步获得认可。

「三」平台工具的关键性作用

从亚马逊和独立站这两种不同模式的发展脉络和其中的玩家经历可以看到,平台工具越来越重要。

亚马逊平台卖家在中国出现的时间很早,但是直到 2020 年才真正走入一级市场投资人的视野。其主要原因有三点:

首先,疫情的爆发对欧美原有的线下购物渠道以及生产供应体系形成了不小的冲击,而中国由于疫情防控比较及时,供应链恢复速度较快,所以很多跨境电商卖家在疫情早期抓住了红利,实现了利润增长。

同时,随着中国跨境出海的服务体系逐渐完善,仓储物流、清关、报税、 ERP、合规营销等各环节都出现了很多服务型玩家,大大降低了卖家的进入门槛。

第三,对于跨境电商卖家来说,只要能找到货、找到销售的方法,就能够利用这些基础的服务工具将商品销售到欧美消费者手里。并且经过早期一些跨境电商行业从业者的探索,这几年行业逐渐形成了比较完善的方法论。从早期从业人员背景参差不齐,到现如今安克创新等头部公司的出现,行业内不断有人才涌现,于是近几年,跨境电商行业人才匮乏的情况有所缓解。

2021年,亚马逊封号潮给中国跨境电商卖家带来了沉重打击。由于部分卖家触及红线,大量账号被封,据深圳市跨境电商协会统计,总损失超过千亿元。这为合规运营、具备供应链优势的卖家提供了市场机会,他们迅速瓜分了市场份额。

除了疫情和亚马逊封号,2022年船运物流的高昂运费也是卖家利润下滑的重要原因。亚马逊平台的配送、库存弃置、燃油和通胀附加费等持续上涨,90%的卖家表示负担非常重。

站内外流量成本也大幅增长,使卖家利润空间受到挤压。封号潮促使卖家意识到品牌化的重要性,自2016年至2021年,亚马逊卖家的广告支出增长了四倍。

因此,控制成本和提高经营效率成为卖家的核心竞争力。由于市场透明、成本上涨,卖家需在经营效率上下功夫。许多卖家开始探索AI工具的应用,以降低营销成本、提高投放效率,并优化利润率。

「四」双轨制运营模式的诞生

独立站模式在 2022 年也受到了一些影响。很多亚马逊卖家在 2021 年受到了封号潮的影响之后,希望摆脱电商平台的制约,建立品牌独立站,于是大量亚马逊平台卖家开始涌入,对原来的独立站玩家形成了很大挑战,压缩了原有玩家的生存空间。但到 2022 年依旧有 54% 的卖家实现了收入增长,有小于一半的卖家的收入出现了下滑或者持平。在这期间,站群贡献的 GMV 比较多,也就是玩流量的模式。

因为卖家和买家之间的地理距离非常遥远,卖家的销售主要基于诚信,会存在一些卖家以次充好,甚至不发货等以欺诈形式做生意的现象。所以 2022 年,Paypal、谷歌、Facebook 等平台政策开始调整,规范商业违法行为,让不合规玩法的独立站卖家丧失了生存土壤,倒逼其回归供应链,提升产品力,让行业进入良性发展的阶段。

同时亚马逊的精品卖家也着手布局自己的独立品牌,实现品牌的宣传和站外的引流,做独立站的转化,形成互补。因为亚马逊的精品卖家之前主要布局供应链,在流量玩法方面相对生疏,而独立站的玩家则更擅长玩流量,反而对于产品的供应链方面不太擅长,于是在 2022 年开始,双方形成互补,推动了很多新品牌的诞生,大部分出海品牌也变成了兼顾独立站和电商平台的双轨制运营模式。

「五」生态服务新机会1、对外服务主要包括引流转化,新的机会来自于 TikTok。

新机会来自 TikTok: 海外消费者对中国出海品牌认知度低,而 TikTok 为品牌提供了一个低成本、高潜力的平台,帮助其快速触达全球用户。

品牌逻辑与流量逻辑: 大部分出海品牌过于依赖短期带货量和 ROI,忽视了长期品牌建设。品牌逻辑强调长期品牌力的塑造和消费者信任度的培养。

TikTok 的优势: 用户年轻、收入高、消费欲望强,成本相对较低,具有明显的流量洼地效应。

2、物流交付环节也有一些快速增长的机会。

物流服务优化: 跨境物流因涉及多个国家而具有较高门槛,但服务商不断优化,如专线模式,时效性高且成本低,成为主流选择。

邮政体系的挑战与专线模式的兴起: 邮政效率低下且不具备追踪能力,而专线模式提供更好的物流体验和时效性,成为主流选择。

物流服务商的快速发展: 2022年出口电商交易规模大幅的增长带动了物流服务商如纵腾、4PX等的高速发展。

3、对内服务以降本增效和合规化经营为主,大头是降本增效。

降本增效: 通过信息化的 SaaS 管理模式实现,需考虑不同国家和地区的消费者习惯和文化心理差异。

跨境电商 SaaS 的发展历程: 从2014年亚马逊吸引中国卖家开始,经历了品牌化思维提升、资本关注、功能细分等阶段。

合规压力: 主要来自政府和平台,2021年亚马逊封号事件是一个重要的合规警示影响深远。

跨境电商 SaaS 的市场规模在 2020 年出现爆发式增长是由两个因素共同决定的,一是电商卖家在 2020 年之后规模快速增长,二是全球 SaaS 市场也在飞快发展。两个红利的叠加,共同带动了跨境电商 SaaS 在 2020 年之后实现翻倍增长,2021 年市场规模达到 73 亿元。其中头部还是营销 SaaS,其次是 ERP SaaS。

commercial container ship with dramatic sky

「六」结语

现如今,跨境电商已成为全球零售业的一大热门领域。我国跨境电商在过去五年中经历了爆炸性的增长,不仅改变了消费者的购物方式,也为企业提供了新的发展机遇。

面对未来,跨境电商行业将继续保持稳健发展,其中双轨制运营模式、TikTok 营销新机会、物流交付环节的优化以及跨境电商 SaaS 的发展等方面将成为行业的重要趋势。

期待未来,在国内优秀创业者的开拓下,为全球消费者带来更多高竞争力的产品和更为优质的购物体验,推动我国跨境电商行业迈向更加繁荣稳定的发展,也为我国经济的持续增长注入新的活力。

转载自顺为资本

Leave a Reply